1、前言

本文对2021年我国大陆地区电子铜箔行业的立项、新建、扩建及竣工投产项目,进行归纳盘点。通过新增产能的统计预测及项目分布的重点地区统计,以期帮助业界同仁及时了解我国电子铜箔产业的发展状况与特点,以及对PCB、覆铜板供应链、产业链的影响变化。

文中采用的信息数据来源:一是中电材协电子铜箔材料分会(CCFA)秘书处组织的行业问卷调查(收到30多份国内主要铜箔企业及新投资铜箔业的大中型企业的问卷调查反馈);二是主流媒体、互联网的公开报道(我们已作核实);三是上市公司发布的公告;四是参考了国内铜箔企业高层领导会议记录(CCFA于2021年12月组织召开的广西玉林会议)。资料核对过程中,对于不同渠道来源的信息、数据有所差异的,均以企业报送的行业调查问卷内容为准。

据我们调查统计,2021年,国内共有17个电子铜箔投建项目立项(签约)(见表1),其中当年立项当年动工建设的有7项。

2021年,项目完成建设,投产运营的有11项(见表2),共计新增电子铜箔年产能约11.6万吨。

2021年间,正在投建的项目有29个以上,其中有24项将在2022年全部或部分建成投产,释放新增产能。根据统计预测,2022年国内将要实现的新增电子铜箔年产能约36.2万吨。

2、 2021年我国投建电子铜箔项目立项情况统计

2021年,国内有十家企业(包括海外在中国大陆投资的企业)向业界公示,投建电子铜箔新厂(或新生产线),项目立项或签约的汇总如表1所示。

从表1 的统计结果,可以看出:

(1)2021年,国内立项(签约)的电子铜箔项目总共有17项,规划的年产能达到118.6万吨。其中,锂电池铜箔项目的产能规模约占总量的86%,而电子电路铜箔的规划产能规模仅占14 %,约有16.5万吨。17个项目中,有7项(共17.9万吨)实现了当年签约当年开工建设,约占项目总量的15%。

(2)表1所统计立项的项目中,投资建设的生产厂地点,在甘肃(金昌、兰州)有三项,在广东(梅州)、山东(聊城、东营)、江西(吉安、上饶)、安徽(滁州、潜山)有两项。广西(玉林)、福建(龙岩)、四川(德阳)、云南(曲靖)各有一项。

(3)表1所统计立项的项目中,有6个项目达到或超过10万吨/年。他们分别是:广东超华科技股份有限公司(在广西玉林投建)、广东嘉元科技与宁德时代合资公司(投建地点未定)、江西省江铜耶兹铜箔有限公司(在江西上饶投建)、亿纬锂能与华创新材合资(投建地点未定)、甘肃海亮新能源材料有限公司(在甘肃兰州投建)、德福科技集团甘肃德福新材料有限公司等。

3、 2021年国内新增电解铜箔产能的统计

表2给出了2021年国内新建电解铜箔项目实现投产的统计数据。

从表2数据,我们可以得到以下几点结论:

(1)2021年,国内有12家企业的新厂(新生产线)实现投产,比2020年增加了7家。共实现新增年产能约11.6万吨,是2020年新增产能规模的3倍之多。

(2)在2021年新投产的产能中,有8.7万吨为锂电池铜箔,占总新增产能的75.0%。其中,1万吨及以上的有4家,分别是灵宝宝鑫(新增锂电箔1.0万吨/年)、江铜耶兹(1.5万吨/年)、深根铜箔科技(1.5万吨/年)、德福科技集团(含九江德富、甘肃德福,共计2万吨/年)。这四家的上述新增产能,占当年新增锂电池铜箔产能的68.2%。其中江西省深根铜箔科技有限公司是新晋企业。

(3)2021年新投产的产能中,有2.9万吨为电子电路铜箔,占总新增年产能的24.8%。2021年新增电子电路铜箔年产能的规模,比2020年多1.2万吨/年(按CCFA在2021年1月底公布数据计)。新增电子电路铜箔年产能的厂家及新增量为:九江德福科技(新增电子电路铜箔1.4万吨/年)、湖南龙智(1万吨/年)、甘肃金川鑫洋(2000吨/年)、甘肃德福新材(3000吨/年)。

(4)2021年电解铜箔新增产能的地区分布:江西(4家,新增6.2万吨/年);甘肃(2家,新增1.2万吨/年);江苏(2家,新增1.25万吨/年)、河南(1家,新增1.0万吨/年)、湖南(1家,新增1.0万吨/年)。

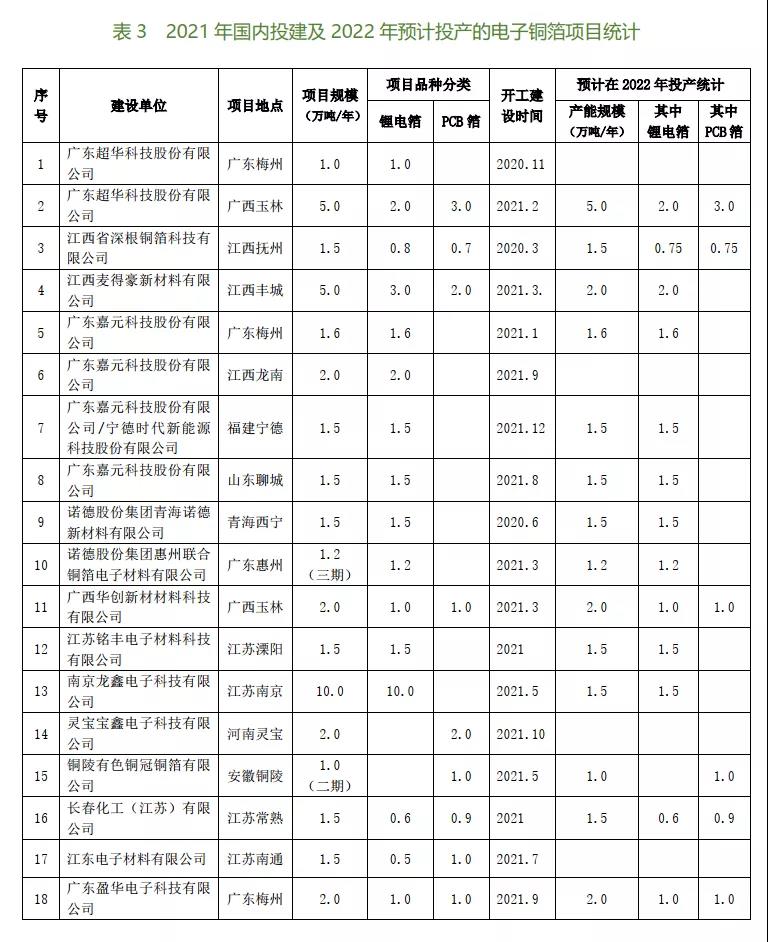

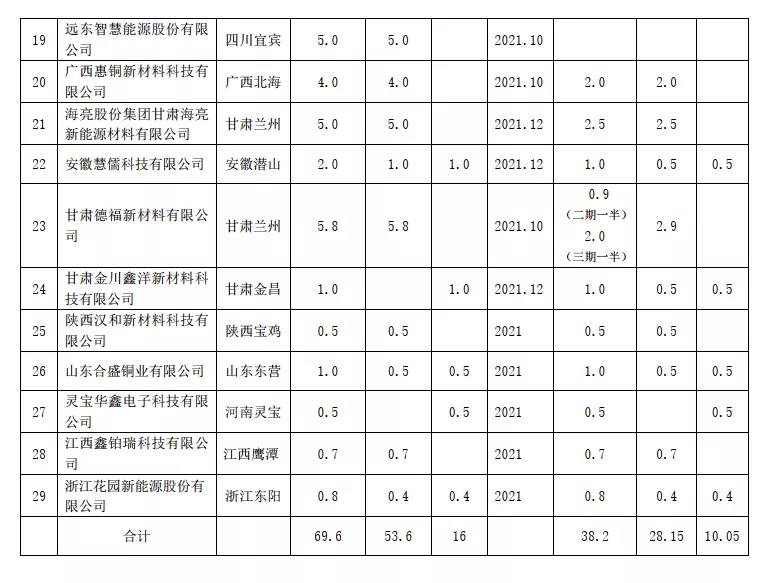

4、 2022年预期新增电解铜箔产能的统计

表3给出了国内新建电解铜箔项目在2021年内开始投建及新增产能的情况统计。表中的“2022年投产”也包括了在2020年开工建设,到2022年竣工完成的部分。

表3的统计数据,是根据在2020~2021年开工建设的进度及计划在2022年间实现投产的情况逐一调查(包括对30多家新投建铜箔厂家的问卷调查,并以此反馈意见为准)所得到的。

从表3中给出的国内2022年间将实现新建电解铜箔投产情况,我们可得到以下结论:

(1)国内有29家企业在2020~2021年间进行电解铜箔项目投建(或扩建)的工程中,有90%以上厂家为2021年新开工建设项目。29家企业中仅有一家为台资企业(江苏长春化工)。另外,台资南亚惠州公司也正在投扩建中,因建设进展的信息不明,未列入表3中。2021年新增产能的厂家数量,远远高于近十年的任何一年。

(2)表3统计结果表明:在2022年,将实现新增年产能约38.2万吨。新增年产能中,有28.15万吨锂电池铜箔的产能,占2022年新增总产能的73.7%,有10.05万吨为电子电路铜箔的产能,占新增总产能的27.8%。

(3)许多厂家实现新增产能规模很大也成为2021年国内投资投建铜箔项目突出特点之一。从2022年新增产能的厂家新增量来看,有15家企业在2022年新增电解铜箔产能可达到1.5万吨及以上。它们是:广东超华科技股份有限公司(5万吨/年)、德福科技集团甘肃德福新材料有限公司(2.9万吨/年)、甘肃海亮新能源材料有限公司(2.5万吨/年)、江西麦得豪新材料有限公司(2万吨/年)、华友控股集团广西华创新材材料科技有限公司(2万吨/年)、广东盈华电子科技有限公司(2万吨/年)、广西惠铜新材料科技有限公司(2万吨/年)、广东嘉元科技股份有限公司(1.6万吨/年)、江西省深根铜箔科技有限公司(1.5万吨/年)、嘉元科技集团广东嘉元科技(宁德)有限公司(1.5万吨/年)、嘉元科技集团山东嘉元科技股份有限公司(1.5万吨/年)、诺德股份集团青海诺德新材料有限公司(1.5万吨/年)、江苏铭丰电子材料科技有限公司(1.5万吨/年)、南京龙鑫电子科技有限公司(1.5万吨/年)、长春化工(江苏)有限公司(1.5万吨/年)。

(4)从2022年新增产能的厂家居多的地区来看,主要以广西、广东、甘肃、江西地区新增产能厂家多、新增产能量大。其中,广西(3家,新增9万吨/年);甘肃(3家,新增6.4万吨/年);广东(3家,新增4.8万吨/年);江西(3家,新增4.2万吨/年)。这四个地区的12家铜箔厂家在2022年新增24.4万吨/年,约占新增产能总量的63.9%。

(5)国内电解铜箔产能规模前几名的铜箔企业,由于在近两年及未来两、三年投建的力度存在差异,在2021、2022年间,他们的产能规模排名将发生变化。例如,德福科技集团(含子公司:九江德福科技股份有限公司、九江德富新能源有限公司、甘肃德福新材料有限公司)在2021年新增年产能3.7万吨,2022年又将新增年产能2.9万吨,至2022年底将达到10.1万吨/年,成为2022年间国内产能规模超大型铜箔企业之一,到2023年产能将再增5万吨/年。

4、 2021年~2022年的新增年产能综合统计

本次调查新统计的2021年、2022年国内电解铜箔新增年产能的综合统计数据,见表4所示。

从表4得知:2021年国内电解铜箔实现新增年产能约11.6万吨,总年产能达到了72.12万吨。其中有新增8.7万吨锂电池铜箔的产能;新增2.9万吨的电子电路铜箔产能,这样两大类电解铜箔产能的比例,由2020年的62.5:37.5(电子电路铜箔:锂电池铜箔),改变为56.2:43.8。两大类电解铜箔产能中,锂电池铜箔产能占比2021年同比增加了6.3个百分点。

预测的2022年国内电解铜箔新增年产能量将出现的很大增幅,新增年产能量年增长率为53.0%。预测由于有28.15万吨/年的锂电池铜箔产能新增,造成国内两大类电解铜箔产能的比例,变成为45.8:54.2(电子电路铜箔:锂电池铜箔),从而出现了锂电池铜箔年产能首次反超电子电路铜箔的变化。

扫描关注

超华官方公众号

扫描关注

超华投资者关系公众号