1.铜箔概述

铜箔是指通过电解、压延、溅射等加工方式得到的厚度在200μm以下的铜带、铜片。

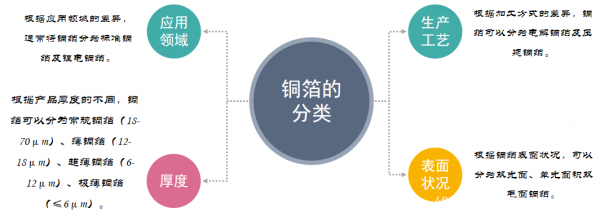

根据应用领域的差异,通常将铜箔分为标准铜箔及锂电铜箔。标准铜箔通常应用于PCB领域,用作电路基板的原材料,起导热、导电的作用;锂电铜箔主要用作锂电池负极材料载流体,承担汇聚电池活性物质产生电流的作用。

根据加工方式的差异,铜箔可以分为电解铜箔和压延铜箔。电解铜箔是通过将硫酸铜溶液通过电解沉积方式制成的铜箔,压延铜箔是指通过物理方式反复辊压制成的铜箔。目前,国内铜箔生产方式主要采用电解法制得,根据中电材协铜箔材料分会(CCFA)数据,2019年国内电解铜箔产量为43.06万吨,而压延铜箔产量只有0.76万吨。

根据铜箔厚度的差异还可以将铜箔分为常规铜箔、薄铜箔、超薄铜箔、极薄铜箔。常规铜箔及薄铜箔主要应用于PCB领域,超薄铜箔、极薄铜箔主要用于锂电池领域;此外,根据铜箔表面的状况还可以将铜箔分为双光面、单光面、双毛面铜箔。

2.锂电铜箔产业链

锂电铜箔产业链可以分为上游原材料、中游生产制造、下游锂电池及终端应用环节。

锂电铜箔的原材料主要有铜线、硫酸(用于制造硫酸铜溶液)、明胶(添加剂)、BTA(抗氧化后处理)等,其中铜材料是制造锂电铜箔的主要原料,约占整个锂电铜箔直接材料成本的八成左右。

锂电铜箔采用电解法制得,其主要包括造液-原箔制造-表面处理-分切检验四大工艺环节。由于铜材料成本占锂电铜箔生产成本较高,中游锂电铜箔制造企业主要采取“铜价+加工费”的形式对下游锂电池厂商报价,转移铜价波动风险。在这种模式下,率先实现规模化极薄铜箔生产的企业享有加工费的技术溢价。

锂电铜箔下游为锂电池生产企业,市场参与者主要包括宁德时代、比亚迪、国轩高科、中航锂电等;锂电池的终端应用主要分为动力电池、消费电池、储能电池三大块,分别对应新能源汽车、消费电子、储能等领域。

3.锂电铜箔行业现状

(1)下游需求持续旺盛,锂电铜箔出货量稳定增长

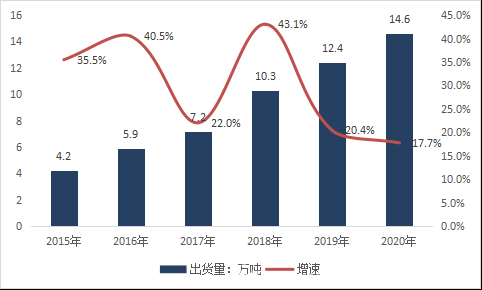

根据《中国铜箔行业发展白皮书(2021年)》数据显示,2020年,中国锂电铜箔出货量达到14.6万吨,同比增长17.7%。2015-2020年锂电铜箔出货量年均复合增速高达28.3%。

随着新能源汽车、5G产业的高速发展下,动力电池及以及各种可穿戴智能设备、电动工具、电子烟等新兴市场迅速崛起,带动动力电池、消费电池进入平稳增长通道;另一方面,随着“3060”碳达峰、碳中和目标的正式出台,未来10年电化学储能装机将持续高增长。受益于新能源汽车、消费电子、储能领域需求的增长及产能扩张,锂电池铜箔行业的出货量有望保持稳定增长态势。

(2)市场格局较为分散,市场竞争激烈

目前,国内具备锂电铜箔规模化生产能力的企业超过30家,整个行业市场格局较为分散,市场集中度相对较低。

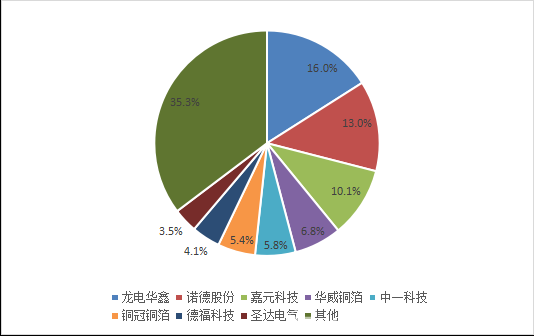

《中国铜箔行业发展白皮书(2021年)》数据显示,2020年,国内锂电铜箔出货量最高的企业为龙电华鑫,其出货量为2.3万吨,占比为16.0%;诺德股份和嘉元科技分列二、三位,出货量分别为1.90万吨和1.47万吨,市场份额分别为13.0%和10.1%;华威铜箔、中一科技分别以6.8%、5.8%的市场份额占比位列四、五名。2020年整个锂电铜箔行业的CR5在52%左右,远低于而锂电LFP正极,负极,电解液行业超过75%的CR5。

3)供需缺口较大,企业纷纷扩产

根据开源证券《锂电铜箔的黄金时代》的测算,2021-2023年极薄铜箔的供需平衡分别为-1.12、-6.50、-11.27万吨,出现供需缺口并持续扩大。在此背景下,锂电铜箔龙头企业纷纷投资扩产,抢占新增市场份额。

扫描关注

超华官方公众号

扫描关注

超华投资者关系公众号